При уплате налогов, страховых взносов, формировании отчетности могут возникнуть риски, которые приводят к наложению штрафных санкций и начислению пени. Как отразить данные операции в учете и сформировать бухгалтерские проводки по начислению пеней по налогам на прибыль, НДС, НДФЛ и страховым взносам рассмотрим далее.

За несвоевременную подачу отчетов или представление учетной информации, например при открытии текущего счета, уплату налогов позже установленного срока предусмотрено наложение штрафных санкций, размер которых регламентируется соответствующими статьями Налогового кодекса.

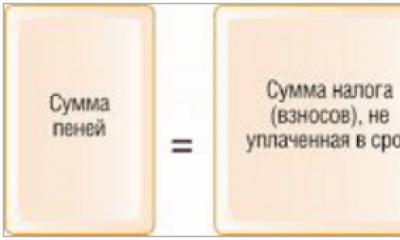

Пеня же – это нечто иное, нежели штрафные санкции. Она является неким средством обеспечения, которое стимулирует к своевременному исполнению своих обязанностей относительно уплаты соответствующих налогов и сборов.

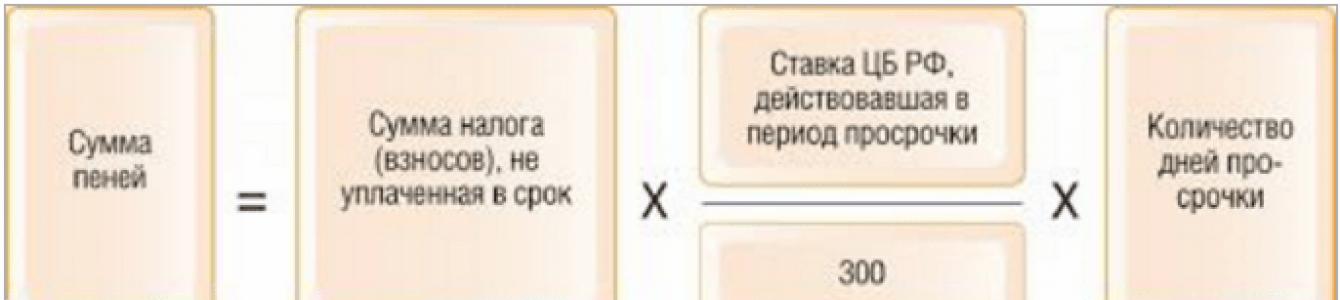

Размер начисленной пени регламентируется статьей 75 НК России, которая гласит, что ее начисление происходит со дня, следующего за сроком уплаты и заканчивается днем погашения недоимки.

Согласно этой статье Налогового кодекса размер пени зависит от трех параметров:

- Сумма просрочки;

- Количество дней просрочки;

- От процентной ставки рефинансирования ЦБ России.

Этот показатель имеет процентное выражение, который считается от ставки рефинансирования ЦБ России умноженный на 1/300. Таким образом, расчет пени можно представить следующим образом:

Получите 267 видеоуроков по 1С бесплатно:

Какие бывают методы взыскания пени и какие бывают последствия

Если в установленные сроки суммы налоговой задолженности и начисленной пени не были уплачены самостоятельно, то возникает право на взыскание. Уплата налогового долга и начисленной пени может происходить как добровольно, так и через суд. В случае пренебрежения добровольной уплаты используются следующие методы взыскания:

- В банк плательщика направляется инкассовое поручение;

- По решению суда судебные приставы могут взыскать необходимую сумму долга за счет имущественных активов должника;

- Если должником является физ.лицо, то взыскание задолженности может происходить за счет конфискации активов плательщика.

Кроме того, нарушение сроков и сумм уплаты страховых взносов чреваты не только начислением пени, но и отрицательно сказывается на инвестировании средств пенсионных накоплений.

Особенности отражения пени по налогам в учете

Для отображения пени в учете можно использовать два счета – 91 или 99.

Для отображения начисленной пени рекомендуется использовать счет 99, что позволяет избежать постоянного налогового обязательства, поскольку при формировании декларации по налогу на прибыль, начисленная пеня по страховым взносам не входит в расчете базы налогообложения. Использование счета 99 рекомендуется закрепить в учетной политике предприятия.

Перечень возможных проводок по начислению пеней по налогам на прибыль, НДС, НДФЛ и страховым взносам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 (25, 26, 29, 44) | 69-2 | 10 000,00 | Начислены страховые взносы в ПФР | Зарплатная ведомость |

| 20 (25, 26, 29, 44) | 69-1 | 2 000,00 | Начислены взносы в ФСС | Зарплатная ведомость |

| 20 (25, 26, 29, 44) | 69-3 | 3 000,00 | Начислены взносы в ФОМС | Зарплатная ведомость |

| 69-2 | 51 | 10 000,00 | Уплата страховых взносов в ПФР | Банковская выписка |

| 91 (99) | 69-1,69-3 | 3,67 | Проводки по начислению пени за просрочку страховых взносов. Срок просрочки – 2 дня; Сумма просрочки – 5 000,00 руб.; Ставка рефинансирования – 11%. П = 5 000,00 * 2 дн. * 11% * 1/300 = 3,67 руб. | Бухгалтерская справка |

| 69-1, 69-3 | 51 | 5 000,00 | Уплата задолженности по страховым взносам в ФСС и ФОМС | Платежное поручение |

| 69-1, 69-3 | 51 | 3,67 | Бухгалтерская справка, платежное поручение | |

| 99-2 | 68-4 (68-2, 68-1) | 475,17 | Начислена пеня за неуплату налога в сумме 78 540,00 руб. Просрочка составила 22 дня. Ставка рефинансирования – 8,25%.П = 78540 * 22 дн. * 8,25% * 1/300 = 475,17 | Бухгалтерская справка |

| 68-4 (68-2, 68-1) | 51 | 78 540,00 | Оплачена сумма налогового долга | Платежное поручение |

| 68-4 (68-2, 68-1) | 51 | 475,17 | Начисленная пеня уплачена в бюджет | Платежное поручение |

Пени по страховым взносам - проводки по их отражению в учете мы рассмотрим в нашей статье. Пени удерживаются с плательщика, если обязанность по уплате взносов была исполнена с опозданием. Разберемся, как начисляются пени в бухучете и какой датой отражать данную операцию.

Видеоинструкцию по заполнению платежки на уплату пени смотрите на нашем канале YouTube .

Что такое пени и как они рассчитываются

Страховые взносы с 2017 года разделены по отношению к законодательным нормам, устанавливающим правила работы с ними:

- основная масса взносов (на ОПС, ОМС, ОСС по нетрудоспособности и материнству) стала подчиняться НК РФ и тем требованиям, которые применяются к налоговым платежам;

- взносы на травматизм остались под нормами закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Однако требования к их оплате сохранились неизменными: страховые взносы должны быть уплачены плательщиком в необходимый срок и в полной мере. Если в силу каких-либо обстоятельств они не уплачены или оплачены не полностью, с плательщика взыскивается не только недоимка, но и санкция за просрочку оплаты, которая называется пеней.

Обратите внимание, недоимка по взносам не может быть погашена за счет переплаты, образовавшейся до 2017 года. А возврат переплаты на расчетный счет возможен только после погашения недоимки.

- взыскание за счет имущества.

К тому же при нарушении сроков и полноты уплаты страховых взносов, речь идет не только о санкциях, но и о нарушении пенсионных прав застрахованных лиц.

Отрицательными последствиями неуплаты взносов являются:

- снижение возможности получения инвестиционного дохода от инвестирования средств пенсионных накоплений;

- уменьшение суммы пенсионных накоплений при их индексировании.

О последствиях неуплаты страховых взносов из-за их неотражения в расчете читайте в статье .

Отражение пени по страховым взносам в учете

В п. 7 ПБУ 1/2008 говорится о том, что предприятие само имеет возможность выбрать способ отражения расходов в учете, если он прямо не установлен законодательством. В ПБУ 10/99 отражение пеней по налогам и сборам конкретно не прописано, в нем указаны только пени за нарушение условий договоров.

Причем обращаем внимание на то, что суммы дополнительно начисленных при проверке налогов и взносов можно относить к прошедшим периодам, а штрафы и пени — к периодам принятия решения по акту проверки (решения суда). Что касается счетов, на которых их следует учитывать, то Минфин России в своих последних разъяснениях (письмо от 28.12.2016 № 07-04-09/78875) рекомендует относить пени, начисленные по платежам, отличающимся от налогов на прибыль и УСН, на счета учета затрат:

Дт 26 (44) Кт 69.

Подробнее о последней точке зрения Минфина читайте в материале .

В инструкции по применению плана счетов бухучета, утвержденной приказом Минфина России от 31.10.2000 № 94н, счет 99 используется для отражения налоговых санкций. Пени к налоговым санкциям не относятся, но в инструкции сказано, что счет 99 может использоваться и для отражения пеней за нарушение сроков оплаты взносов в корреспонденции со счетом 69.

На практике используют также вариант с отнесением пеней на прочие расходы:

Дт 91 Кт 69.

Сумма перечисленных пеней отражается проводкой: Дт 69 Кт 51.

Также подчеркнем, что сумма пеней по взносам не участвует в расчете базы по налогу на прибыль (п. 2 ст. 270 НК РФ), поэтому в отношении них возникают постоянные разницы между бухгалтерским и налоговым учетом (п. 4 ПБУ 18/02). Этим разницам соответствуют постоянные налоговые обязательства, начисляемые проводкой: Дт 99 Кт 68.

Итоги

Пени за несвоевременную уплату страховых взносов, не погашенные в срок, указанный в требовании налогового органа, взыскиваются в принудительном порядке за счет денежных средств страхователя или за счет его имущества при недостаточности средств на счетах. Страхователю рекомендуется самостоятельно выбрать способ отражения пени в бухгалтерском учете и отразить его в учетной политике.

Начисление неустойки по договору - проводки по таким операциям мы рассмотрим далее - довольно распространенная процедура в коммерческих отношениях. Порядок ведения бухгалтерского учета таких неустоек зависит от многих факторов: организационно-правового статуса стороны договора, типа соглашения, системы налогообложения - изучим их подробнее.

Что такое неустойка как объект бухгалтерского учета?

Неустойка — это определенная законом или договором штрафная санкция за неисполнение обязательств одной стороной соглашения перед другой (другими). С точки зрения бухгалтерского учета неустойку правомерно считать:

- прочим доходом получающей стороны (п. 7 ПБУ 9/99);

- прочим расходом обязанной стороны (п. 11 ПБУ 10/99).

Неустойки как доходы отражаются в учете в том отчетном периоде, в котором появились правоустанавливающие документы, на основании которых сформировалась неустойка. Таким документом может быть, например, решение суда или двусторонний акт участников договора (п. 16 ПБУ 9/99). Неустойка как доход или расход должна быть отражена в бухгалтерском балансе до фактических расчетов сторон (п. 76 положения по приказу Минфина России от 29.07.1998 № 34н).

Основной бухгалтерский счет для формирования проводок по неустойкам — 76. Изучим, каким образом он и его субсчета используются для отражения операций, связанных с уплатой хозяйствующим субъектом неустойки (либо получения им соответствующего дохода от контрагента).

Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

Сторона договора, которая обязана возместить контрагенту убытки посредством выплаты неустойки, сформирует следующие проводки:

- Дт 91.2 Кт 76 (неустойка признана на основании правоустанавливающего документа);

- Дт 76 Кт 51 (неустойка перечислена в сроки, определенные законом или договором).

Если неустойка выплачивается физлицу наличными, то это будет отражено проводкой: Дт 76 Кт 50.

В предусмотренных законом случаях при расчетах с физлицом не только уплаченные неустойки - штрафы (пени) отражаются в учете, но и начисленные на них налоги и взносы.

Так, если получатель неустойки — физическое лицо, не зарегистрированное как ИП, то дополнительно могут быть составлены следующие корреспонденции:

- Когда неустойка возникла в рамках правоотношений по договору, выплаты по которому облагаются страховыми взносами (например, по договору ГПХ на выполнение работ физлицом):

- Дт 76 Кт 68 (начислен НДФЛ за неустойку);

- Дт 68 Кт 51 (НДФЛ уплачен);

- Дт 91.2 Кт 69 (на сумму неустойки начислены взносы — пенсионные и медицинские, в соответствии с подп. 1 п. 1 ст. 420 НК РФ);

- Дт 69 Кт 51 (взносы уплачены).

- Когда неустойка возникла в рамках прочих правоотношений:

- Дт 76 Кт 68 (начислен НДФЛ);

- Дт 68 Кт 51 (НДФЛ уплачен).

В качестве примера такой неустойки можно привести компенсацию физлицу по договору долевого строительства (письмо Минфина России от 15.09.2017 № 03-04-06/59629). Взносы на данный вид неустоек не начисляются.

Уплатить НДФЛ в обоих указанных случаях нужно не позднее чем на следующий день после проведения расчетов (п. 6 ст. 226 НК РФ). Взносы при их наличии — как обычно, до 15-го числа месяца, идущего за тем, когда были произведены расчеты.

Неустойка по трудовому договору: как учесть НДФЛ и взносы?

Если речь идет о выплате неустойки физлицу по трудовому договору (в общем случае — в связи с задержкой зарплаты), то в бухгалтерском учете будут отражены другие проводки:

- Дт 91 Кт 73 (неустойки работодателя перед работником по зарплате начислены);

- Дт 73 Кт 51 или 50 (неустойки выплачены).

Применение проводок, связанных, в свою очередь, с начислением НДФЛ и социальных взносов на неустойки по трудовым договорам, характеризуется определенными нюансами.

Неустойка по трудовому договору не облагается НДФЛ, если она начислена в пределах норм, установленных положениями ст. 236 ТК РФ. Это прописано в п. 3 ст. 217 НК РФ и подтверждается Минфином России в письме от 28.02.2017 № 03-04-05/11096.

Не знаете свои права?

Если коллективным соглашением или конкретным трудовым договором установлены более высокие нормативы, то НДФЛ также не начисляется на проценты. Но если таких нормативов не установлено на предприятии, то при фактической выплате более высокой компенсации НДФЛ начисляется на разницу между данной компенсацией и нормативами, прописанными в ТК РФ (письмо Минфина России от 28.11.2008 № 03-04-05-01/450).

Взносы на неустойку по трудовому договору в общем случае всегда начисляются (письмо Минтруда России от 27.04.2016 № 17-4-ООГ-701). Хотя в судебной практике встречаются и противоположные позиции (например, постановление Президиума ВАС РФ от 10.12.2013 № 11031/13). Но строго говоря, по букве закона взносы начислять нужно и — во избежание судебных споров — рекомендуется.

Если нужно отразить в учете НДФЛ на неустойку по договору - проводки применяются следующие:

- Дт 73 Кт 68 (НДФЛ по неустойке удержан);

- Дт 68 Кт 51 (НДФЛ уплачен).

Страховые взносы отражаются теми же проводками, что и в случае с гражданско-правовым договором.

Как учесть неустойку управомоченной стороне?

В свою очередь, сторона, которая получает неустойку контрагента по договору, отразит в бухгалтерском учете следующие проводки:

- Дт 76 Кт 91.1 (неустойка признана судом или сторонами в соответствии с оправдательным документом);

- Дт 51 Кт 76 (неустойка зачислена на расчетный счет фирмы).

Отметим, что по счету 76 управомоченной стороне (к слову, как и обязанной) имеет смысл использовать отдельный субсчет для учета неустоек и прочих штрафных санкций по гражданско-правовым договорам — 76.2.

Отдельными нюансами характеризуется установление обязанности фирмы начислять НДС на полученную неустойку (если налогоплательщик работает по ОСН). Данный вопрос весьма спорный. Полезно будет ознакомиться с аргументами за и против начисления НДС при правоотношениях с образованием неустойки.

Неустойка и НДС: начислять ли налог?

Существует 2 противоположные точки зрения касательно данного вопроса:

- НДС начислять нужно, поскольку в соответствии с подп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС формируется за счет любых сумм, которые связаны с оплатой проданных товаров (и нет очевидных оснований рассматривать суммы неустойки как исключения).

- НДС начислять не нужно, поскольку соглашение о неустойке в соответствии со ст. 331 ГК РФ составляется отдельно от основного договора сторон. Поэтому неустойку не следует связывать с оплатой товаров (письмо Минфина России от 08.06.2015 № 03-07-11/33051).

Если говорить о разновидности неустойки, начисляемой на основании ст. 317.1 ГК РФ (о процентах за незаконное удержание денежных средств), то Минфин допускает начисление НДС на сумму такой неустойки при наличии связи между ней и оплатой товаров, не разъясняя вместе с тем конкретных критериев установления факта такой связи (письмо Минфина России от 03.08.2016 № 03-03-06/1/45600).

Таким образом, начислять или нет НДС, налогоплательщик определяет сам. Если объективно нет оснований считать неустойку связанной с получением оплаты за товар, налог не начисляется.

Но если фирма считает иначе, то операции с НДС будут отражены (управомоченной стороной) в бухгалтерских регистрах с применением следующих проводок:

- Дт 91.2 Кт 76 (субсчет «НДС») — начислен НДС на сумму исчисленной неустойки;

- Дт 76 Кт 68 — начислен НДС на сумму полученной неустойки;

- Дт 68 Кт 51 — НДС с неустойки уплачен.

Неустойка по договору может быть списана управомоченной стороной. Изучим, какие проводки отражают это в учете.

Списание неустойки: нюансы

Неустойка может быть списана:

- в соответствии с соглашением сторон или односторонним уведомлением от контрагента (которые становятся оправдательными документами при отражении операций в учете);

- по закону — как в случае со списанием неустоек по государственным строительным контрактам в соответствии с постановлением Правительства РФ от 14.03.2016 № 190.

Неустойка, подлежащая списанию, в любом случае должна быть поставлена на учет (обязанной стороной) как признанная сторонами или судом (проводка Дт 91.2 Кт 76). Факт ее списания — на основании оправдательных документов — отражается проводкой Дт 76 Кт 91.1. Списанная неустойка включается в состав общих доходов обязанной стороны.

Дата составления проводки определяется датой составления правоустанавливающих документов по операциям с неустойкой.

Неустойки по гражданско-правовым договорам отражаются в учете с применением счета 76, по трудовым договорам — по счету 73. В предусмотренных законом случаях в бухучете отражаются проводки по налогам (и взносам), начисляемым на суммы неустоек.

В бух. учете применяется специальный счет — 69 «Расчеты по социальному страхованию и обеспечению». Аналитика по нему ведется по типу страховых взносов, а также по каждому из сотрудников.

Счет 69 корреспондирует с другими счетами, как по дебету, так и по кредиту. Рассмотрим подробнее порядок и правила составления типовой корреспонденции по страховым взносам.

Основы бухгалтерского учета СВ

Отражаются на специальном счете бух. учета — сч. 69 «Расчеты по социальному страхованию и обеспечению». Этот счет активно-пассивный, то есть на нем может одновременно учитываться имущество предприятия и . К счету могут открываться соответствующие субсчета, характеризующие тип страховых взносов, в том числе связанные с , медицинским или социальным страхованием.

Учет страховых взносов при УСН рассмотрен в видео ниже:

Счета

По кредиту счета отображается по перечислениям страховых взносов, а по дебету показываются суммы, которые компания перечисляет в бюджет государства.

- При этом обычно на счете формируется кредитовое сальдо, которое показывает, какую сумму страховых взносов организация обязана перечислить.

- Также бывает и дебетовое сальдо, когда предприятие перечислила излишнюю сумму взносов либо государственные органы имеют задолженность перед .

Последняя ситуация особенно распространена при взаимодействии с Фондом социального страхования, когда рассчитанная сумма взносов меньше выплаченных сотрудникам пособий. В этом случае эти суммы задолженности переносятся на следующий период в счет уплаты страховых взносов.

Суммы страх. взносов, учитываемые на счете 69, формируются расчетным путем как процентное отношение к базе для расчета. В данном случае базой расчета является заработная плата и иные вознаграждения сотрудников, которые им выплачивает компания-работодатель. Каждый из видов взносов имеет определенные особенности расчета и , а также лимит используемой для расчета базы.

До 2017 года занимались непосредственно , а начиная с 1 января 2017 года, эти полномочия были переданы в ведение налоговых органов. Теперь перечисление взносов, а также отчетность по ним необходимо отправлять в ИФНС по . Однако это никоим образом не влияет на бухгалтерский учет и проводки, которые составляются в организации, а, следовательно, корреспонденции и правила расчета взносов остаются теми же самыми.

Новая карточка учета страховых взносов

Процентные ставки

При расчете страховых взносов учитываются следующие процентные ставки:

- на пенсионное страхование — в пределах лимита 22%, сверх лимита 10%;

- на медицинское страхование — 5,1%;

- на социальное страхование — в пределах лимита 2,9%, сверх лимита 0%;

- на страхование от несчастных случаев — от 0,2 до 8,5%; на инвалидов от суммы рассчитанных страховых взносов берется только 60%.

Все рассчитанные страховые взносы отражаются на счете 69, только в разрезе субсчетов. Кроме того, аналитический учет ведется также и по каждому сотруднику в отдельности.

Как сформировать карточку учета страховых взносов в 1С:ЗУП, смотрите в видео ниже:

Налоговый учет

Что касается налогового учета страховых взносов, то он заключается в учитывании начисленных страх. взносов в составе затрат на оплату труда. Иными словами, эти взносы, как и сама оплата труда, принимаются к учету в налоговом учете, и, соответственно уменьшают налогооблагаемую базу по . Это касается организаций, использующих , и при этом не только юридические лица, но и , если у них есть наемный персонал.

Типовые проводки по страховым взносам

При осуществлении операций по страховым взносам формируется следующая корреспонденция по кредиту сч. 69:

- Д 08 К 69 — страх. взносы вычислены по сотрудникам, занятым в строительстве или при приобретении объектов основных средств;

- Д 20 К 69 — страх. взносы рассчитаны по персоналу, занятому в основном производстве;

- Д 23 К 69 — страх. взносы исчислены по сотрудникам, занятым во вспомогательных производствах;

- Д 25 К 69 — страх. взносы рассчитаны по работникам, связанным с общепроизводственными хозяйствами;

- Д 26 К 69 — страх. взносы определены по персоналу, относящемуся к общехозяйственным подразделениям;

- Д 28 К 69 — страх. взносы рассчитаны по сотрудникам, занятым на операциях по исправлению бракованной продукции;

- Д 29 К 69 — страх. взносы исчислены по персоналу, занятому в обслуживающих хозяйствах;

- Д 44 К 69 — страх. взносы вычислены по персоналу, связанному с реализацией продукции потребителю;

- Д 70 К 69 — из зарплаты вычтена стоимость путевки, полученной от ФСС;

- Д 51 К 69 — на расчетный счет поступили страховые взносы, излишне уплаченные ранее и возвращенные их бюджета;

- Д 99 К 69 — отражены суммы пени или штрафов по страховым взносам.

При осуществлении каких-либо операций по страховым взносам формируются следующие проводки по дебету сч. 69:

- Д 69 К 70 — начислены выплаты сотрудникам за счет средств ФСС;

- Д 69 К 51 — с расчетного счета перечислены рассчитанные суммы страховых взносов;

- Д 69 К 50 — из кассы выданы путевки сотрудникам за счет средств ФСС.

Отражение в 1С

Перед тем как проводить страховые взносы в программе 1С, следует ее правильно настроить, для чего необходимо в справочнике указать актуальные ставки по взносам. Они устанавливаются во вкладке «Зарплата и кадры», если программа совмещенная, либо отдельно во вкладке по взносам, если программа учета зарплаты отдельная. Также необходимо указать для расчета страх. взносов, чтобы их расчет производился корректно.

Перед тем как проводить страховые взносы в программе 1С, следует ее правильно настроить, для чего необходимо в справочнике указать актуальные ставки по взносам. Они устанавливаются во вкладке «Зарплата и кадры», если программа совмещенная, либо отдельно во вкладке по взносам, если программа учета зарплаты отдельная. Также необходимо указать для расчета страх. взносов, чтобы их расчет производился корректно.

Начисление страховых взносов производится непосредственно в момент начисления заработной платы или же сразу после этого. Во втором случае необходимо создать документ «Начисление страховых взносов». При формировании этого документа корреспонденция по начислению взносов формируется автоматически. Также корреспонденция по оплате взносов будет формироваться и при перечислении с расчетного счета, когда бухгалтерскую выписку будут вносить в программу.

По каждому документу можно раскрыть проводки и посмотреть, правильно ли в программе начислились взносы. При перепроведении заработной платы необходимо также заново пересчитать и страховые взносы, чтобы они начислились правильно.

Для просмотра регистров по сч. 69 необходимо зайти во вкладку «Зарплата и кадры» и выбрать «Отчеты по зарплате», а затем «Анализ взносов в фонды». Здесь можно проанализировать конкретно по видам страховых взносов и по каждому сотруднику, как именно начислились взносы в конкретном периоде. Кроме того, по каждому из сотрудников штата можно сформировать и распечатать карточки персонифицированного учета, в которых содержится подробная информация по всем начислениям страховых взносов за год.

Начисление и учет СВ ИП — тема видео ниже:

В случае несвоевременной уплаты какого-либо бюджетного платежа, компании или предпринимателю начисляются пени. Формула их расчета стандартна вне зависимости от того, какая именно обязанность плательщика налога или сбора нарушена: определяется сумма пеней как 1/300 ключевой ставки от суммы задолженности за каждый день просрочки. В налоговом учете уплаченные пени не признаются расходами, уменьшающими налоговые отчисления, что собственно и логично, поскольку в факте нарушения сроков расчета с бюджетным виноват сам плательщик, то есть такие расходы не относятся к обоснованным. Однако задача учета пеней в бухгалтерском учете так или иначе остается актуальной.

Проводки по начислению пени за просрочку платежа в бюджет отражаются по дебету счета 99 «Прибыли и убытки» . Для отражения начисленных пеней в нем открывают отдельный субсчет. А вот корреспонденция в кредите будет зависеть от того, какой именно бюджетный платеж был просрочен, то есть, в связи с чем были начислены те или иные пени.

Начисление пени по взносам, бухгалтерские проводки

Наиболее частые бюджетные платежи, с которыми сталкивается компания-работодатель – взносы на пенсионное, медицинское и социальное страхование. Срок их перечислений – до 15 числа месяца, следующего за расчетным. Таким образом это ежемесячный платеж, который в силу различных обстоятельств может быть просрочен. Пени из-за такой просрочки начисляются по итогам подачи компанией квартальной отчетности. В ней содержатся данные о начисленных и уплаченных суммах, следовательно, получатель платежа имеет возможность сравнить даты перечисления и, если они нарушены, компании предъявляют пени. Обычно, если речь идет о задержке в 1-2 дня, например, из-за нестыковки в работе бухгалтерии и длительности банковского дня, то сумма пеней будет совсем незначительной.

В отчетности, подаваемой по уплате страховых взносов, пени не отражаются, и на общую сумму задолженности по основным платежам не влияют. Начисление страховых взносов осуществляется по счету 69 Плана счетов бухучета с разбивкой по субсчетам, соответствующим каждому виду взносов, например:

Счет 69.01 - Расчеты по социальному страхованию,

Счет 69.02 - Расчеты по пенсионному страхованию,

Счет 69.03 - Отчисления в ФОМС,

Счет 69.11 - Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Следовательно, и бухгалтерские проводки по начислению пени по взносам будут разбиваться по дополнительным субсчетам в зависимости от того, какая именно просрочка привела к их начислению. Организации имеет смысл установить отдельную аналитику по 69-му счету для начисления основных платежей, а также пеней и штрафов, чтобы используя по ним общие субсчета, иметь возможность отследить разбивку на сумму основных начислений и суммы санкций.

Датой фиксирования проводки по начислению пеней будет являться число, указанное в требовании об их уплате. Как правило, пени не рекомендуется рассчитывать самостоятельно, даже если бухгалтер уверен в сроках задержек. Лучше дождаться официального документа из соответствующей инстанции. Уплата пеней оформляется проводкой по дебету соответствующего субсчета 69-го счета и кредиту счета 51. Напомним, что юрлица обязаны рассчитываться с бюджетом только безналичным путем, поэтому аналогичная проводка через счет 50 «Касса» невозможна.

Пример: пени ПФР, проводки

ООО «Альфа» при перечислении взносов за сентябрь 2016 года нарушила срок перечисления платежа на сумму 33 000 рублей в пользу ПФР, так как списание с р/с произошло не 15, а 16 октября. После подачи отчетности за 3 квартал 2016 года 28 ноября компании были предъявлены пени в размере 11 рублей (33 000 х 10% / 300). Компания уплатила их в добровольном порядке 5 декабря 2016 года. Бухгалтер отразит начисленные пени в ПФР проводками:

30 сентября: Дебет 20 (25,26) - Кредит 69.02 – 33 000 рублей начислены взносы в ПФР за сентябрь

28 ноября: Дебет 99 субсчет «пени» - Кредит 69.02 (аналитика «пени») – 11 рублей начислены пени за просрочку перечисления взносов ПФР

5 декабря 69.02 (аналитика «пени»)– Кредит 51 – 11 рублей перечислены пени, предъявленные ПФР.

Пени по НДС, проводки

Те организации и ИП, которые являются плательщиками налога на добавленную стоимость , обязаны рассчитаться с бюджетом по итогам отчетного квартала тремя равными платежами: не позднее 25 числа каждого из 3-х месяцев, следующих за этим периодом. Таким образом, к начислению пеней по НДС может привести любое из нарушений дат, а также занижение суммы налога, которую необходимо было заплатить в 1 или 2 месяце. Разумеется, если плательщик выполнит свою задачу авансом, то есть перечислит, например, в 1 месяце 2/3 положенной суммы, во втором – оставшуюся треть, а в третьем ничего платить не будет, пени ему не грозят. Тем не менее, если нарушение по суммам и срокам допущено, то пеней ему, к сожалению, не избежать.

Расчеты по НДС в учете отражаются по счету 68 «Расчеты по налогам и сборам» . Для данного налога, как правило, открывают субсчет 68-02. Пени при этом целесообразно будет выделить также на отдельный субсчет либо же отразить их с отдельной аналитикой, чтобы отделить их от основной суммы налога, а также от возможных штрафов.

Для самого начисления пени по НДС проводка будет идентичная: Дебет 99, субсчет «пени» - Кредит 68-02.

Начисление пени по УСН, проводки

Уплата налога по УСН предполагает авансовую систему, то есть расчеты с бюджетом фирма или ИП обязаны производить на основании собственных данных, причем ежеквартально, в срок до 25 апреля, 25 июля и 25 октября. Окончательный расчет по итогам года делается в срок подачи отчетности: для компаний это 31 марта, для ИП – 30 апреля. Бытует мнение, что подобная ситуация позволяет вовсе не платить авансы по УСН. Но это не так. Перечислять их необходимо в строго оговоренные сроки, а просрочка в свою очередь приведет к начислению пеней. Другой вопрос, что предъявлены эти санкции будут лишь после подачи годовой декларации, то есть после того, как налоговая узнает о суммах начисленных квартальных авансовых платежей.

Если компании все же были предъявлены пени по УСН, проводки в подобном случае оформляются идентичным образом, как и в ситуации с НДС, то есть по Дебету счета 99, субчет «пени» и Кредиту 68, с использованием субсчета, предназначенного для отражения упрощенного налога, как правило это, 68-12.

Пени за просрочку платежа по договору, проводки

Иная ситуация, если идет речь о нарушении договорных обязательств. В этом случае размер пени может быть согласован сторонами в условиях самого соглашения, то есть сумма таких санкций не обязательно должна быть привязана к ключевой ставке Центробанка.

Сумма пеней или штрафов, уплаченных за нарушение договорных обязательств, на основании ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 6 мая 1999 года № ЗЗн учитывается в составе прочих расходов . Это означает, что начисление пеней предполагает проводку по дебету счета 91-02 «Прочие расходы» . Счет 99 напрямую в данном случае не используется. По кредиту начисление пеней по договору будет отражено записью по 76 «Расчеты с разными дебиторами и кредиторами», субсчета «Расчеты по претензиям». Аналогичным образом отражаются в том числе и пени по договору лизинга : проводки в данном случае будут такие же.

Дебет 91-02 – Кредит 76-2 – начислена сумма претензий в связи с нарушением обязательств по хозяйственному договору,

Дебет 76-2 – Кредит 51 – сумма выставленных претензий перечислена контрагенту.