Приложение N 2

Утвержден

приказом ФНС России

от 10.10.2016 N ММВ-7-11/551@

ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

- IV. Порядок заполнения листа "Сведения о физическом лице, не являющемся индивидуальным предпринимателем" расчета

- V. Порядок заполнения раздела 1 "Сводные данные об обязательствах плательщика страховых взносов" расчета

- VI. Порядок заполнения приложения N 1 "Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование" к разделу 1 расчета

- VII. Порядок заполнения подраздела 1.1 "Расчет суммы страховых взносов на обязательное пенсионное страхование"

- VIII. Порядок заполнения подраздела 1.2 "Расчет суммы страховых взносов на обязательное медицинское страхование"

- IX. Порядок заполнения подраздела 1.3 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации"

- XI. Порядок заполнения приложения N 2 "Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1 расчета

- XII. Порядок заполнения приложения N 3 "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации" к разделу 1 расчета

- XIII. Порядок заполнения приложения N 4 "Выплаты, произведенные за счет средств, финансируемых из федерального бюджета" к разделу 1 расчета

- XIV. Порядок заполнения приложения N 5 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XV. Порядок заполнения приложения N 6 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVI. Порядок заполнения приложения N 7 "Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVII. Порядок заполнения приложения N 8 "Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVIII. Порядок заполнения приложения N 9 "Сведения, необходимые для применения тарифа страховых взносов, установленного пунктом 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации" к разделу 1 расчета

- XIX. Порядок заполнения приложения N 10 "Сведения, необходимые для применения положений подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг" к разделу 1 расчета

- XX. Порядок заполнения раздела 2 "Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств" расчета

С 2017 года страховые взносы (кроме взносов «на травматизм») администрируют налоговики. Поэтому актуальный расчет по страховым взносам, который сегодня должны сдавать страхователи, утвержден ФНС (Приказ ФНС от 10.10.2016 № ММВ-7-11/551@ ).

Единый расчет по страховым взносам: форма

Бесплатно скачать бланк расчета по страховым взносам можно в системе КонсультантПлюс .

Расчет по страховым взносам-2018/2019: состав отчетности

Расчет по страховым взносам состоит из титульного листа и трех разделов:

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». Стоит отметить, что первый раздел является самым емким. Он включает в себя расчеты по всем взносам: на обязательное пенсионное, медицинское и социальное страхование (кроме взносов «на травматизм»);

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах» (данный раздел заполняется на каждое застрахованное лицо).

Работодатели (не являющиеся главами КФХ) в обязательном порядке представляют:

| Кто представляет | Состав расчета по страховым взносам |

|---|---|

| Все работодатели без исключения | — титульный лист; — раздел 1; — подразделы 1.1 и 1.2 приложения № 1 к разделу 1; — раздел 3 |

| Работодатели, уплачивающие взносы по дополнительным тарифам и/или применяющие пониженные тарифы | Титульный лист; Раздел 1; Подразделы 1.1, 1.2, 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; |

| Работодатели, понесшие расходы в связи с выплатой обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством | Титульный лист; Приложение № 3 к разделу 1; — раздел 3 |

Единый расчет по страховым взносам-2018/2019: порядок заполнения

Подробный порядок заполнения расчета по страховым взносам вы найдете в Приложении № 2 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@ . Мы же остановимся на общих требованиях к заполнению этого расчета:

- при заполнении расчета нужно использовать чернила черного/фиолетового/синего цвета;

- текстовые поля заполняются печатными заглавными буквами. Если расчет будет подготовлен на компьютере, а затем распечатан, то при заполнении расчета необходимо использовать шрифт Courier New 16-18 пунктов;

- страницы расчета должны иметь сквозную нумерацию, начиная с титульного листа. Номер страницы записывается следующим образом: например, «001» — для первой страницы, «025» — для двадцать пятой;

- поля заполняются слева направо, начиная с крайнего левого знакоместа;

- стоимостные показатели отражаются в рублях и копейках;

- при отсутствии какого-либо количественного/суммового показателя в соответствующем поле ставится «0», в остальных случаях проставляется прочерк.

При заполнении расчета и его подготовке к сдаче под запретом:

- исправление ошибок в расчете при помощи корректирующего или аналогичного средства;

- двусторонняя печать расчета;

- скрепление листов, приводящих к порче расчета.

Коды в едином расчете по страховым взносам

Практически любая отчетность содержит в себе закодированную информацию. Например, код отчетного/налогового периода. И, как показывает практика, у бухгалтеров проставление тех или иных кодов вызывает затруднения. Поэтому кодам, указываемым в едином расчете по страховым взносам, мы посвятили .

Единый расчет: отчетный и расчетный периоды

Отчетными периодами являются I квартал, полугодие и 9 месяцев, а расчетным периодом - календарный год (ст. 423 НК РФ).

Сроки представления единого расчета по страховым взносам

Представить расчет нужно не позднее 30 числа месяца, следующего за отчетным/расчетным периодом (п. 7 ст. 431 НК РФ).

В 2019 году расчет необходимо представить в следующие сроки:

В каком виде представлять единый расчет по страховым взносам в 2019 году

Работодатели, у которых среднесписочная численность физлиц, в пользу которых производились выплаты, за предшествующий отчетный/расчетный период превышает 25 человек, обязаны представлять единый расчет по страховым взносам в электронном виде (п.10 ст.431 НК РФ).

Остальные работодатели могут представлять расчеты на бумаге:

- подав расчет лично в ИФНС (сделать это может руководитель организации/ИП или иное лицо при наличии соответствующей доверенности);

- направив расчет по почте с описью вложения и уведомлением о вручении.

Ответственность за несвоевременную сдачу единого расчета по страховым взносам

Если несвоевременно представить расчет по итогам отчетных периодов или года, то штраф составит 5% от не уплаченной в установленный срок суммы страховых взносов, подлежащей уплате/доплате на основании этого расчета по взносам, за каждый полный/неполный месяц просрочки, но не более 30% от этой суммы и не менее 1000 рублей (п. 1 ст. 119 НК РФ).

Кстати, за несвоевременное представление расчета налоговики могут не только наложить штраф на страхователя, но и заблокировать банковские счета (п.3.2 ст.76 НК РФ).

Ошибки в едином расчете по страховым взносам

Работодатель обязан подать в ИФНС уточненный расчет по страховым взносам, если он обнаружил, что представленный ранее расчет содержит ошибки, приводящие к занижению страховых взносов, подлежащих уплате в бюджет, а также при обнаружении неотражения/неполного отражения представленных сведений (п. 1 ст. 81 НК РФ).

В уточненку необходимо включить те разделы и приложения к ним (кроме раздела 3), которые были включены в первоначальный расчет, с учетом внесения исправлений в них.

Что же касается раздела 3, то в уточненный расчет он включается только в отношении тех застрахованных лиц, в чьи сведения вносятся исправления/дополнения.

Какой расчет считается непредставленным

Расчет считается непредставленным, если (п. 7 ст. 431 НК РФ):

- раздел 3 содержит недостоверные персональные данные физлица;

- есть ошибки в числовых показателях раздела 3 (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадет с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- сумма взносов на ОПС (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на ОПС по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

Расчет по страховым взносам: обособленные подразделения

Если у организации есть обособленные подразделения, наделенные полномочиями по выплате доходов работникам/иным физлицам, то эти ОП должны сдавать расчет по страховым взносам в ИФНС по месту своего нахождения (п. 7 ст. 431 НК РФ). Причем не имеет значения, есть ли у обособленного подразделения отдельный баланс и свой расчетный счет.

Имейте в виду, о наделении ОП вышеназванными полномочиями, необходимо сообщать налоговикам (пп. 7 п. 3.4 ст. 23 НК РФ , Письмо ФНС от 14.09.2016 № БС-4-11/17201 , Письмо Минфина от 05.05.2017 № 03-15-06/27777) . На это у организации есть месяц со дня наделения ОП соответствующими полномочиями.

Дополнительно о заполнении расчета по страховым взносам вы можете прочитать .

Практически каждый плательщик страховых взносов сталкивается с необходимостью заполнять Приложение 2 Раздела 1 единого расчёта по страховым взносам. Ведь рано или поздно все предприятия имеют дело с оплатой больничных листов, а также оплатой за материнство. Соответственно, больше всего вопросов накапливается по поводу заполнения этой части отчётности. Недавно ФНС России расставила все точки на свои места и разъяснила, как заполнить Раздел 1 Приложения 2.

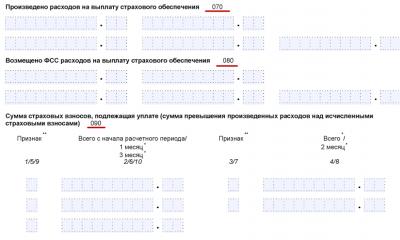

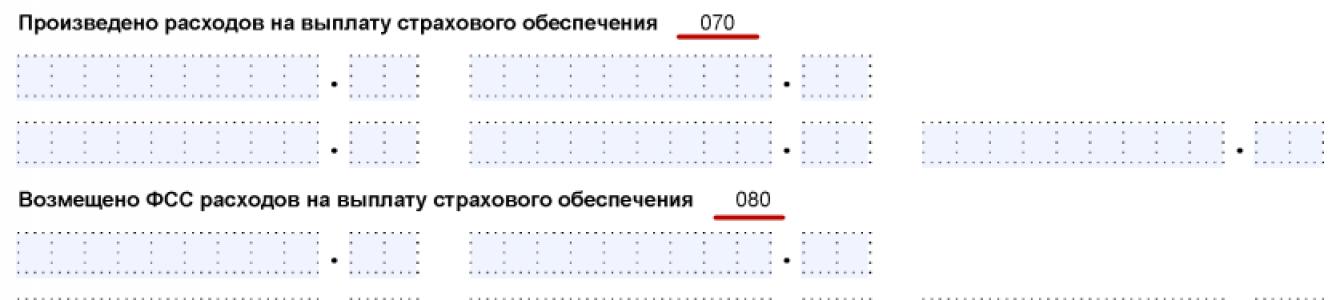

Строки 070, 080 и 090

Подсчёт страховых взносов на случай временного недомогания и по причине материнства делают в Разделе 1 Приложения 2 расчета страховых взносов. Его форма утверждена приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551:

При этом заполнение Раздела 1 Приложения 2 подразумевает внесение показателей в строки 070, 080 и 090. Это расчёт взносов с учетом выплаты страхового обеспечения, что больше всего вызывает вопросов на практике.

Разъяснения Налоговой службы России от 23 августа 2017 года № БС-4-11/16751 снимают ряд вопросов по заполнению Приложения 2 Раздела 1 РСВ. И это важно, поскольку глава 34 Налогового кодекса РФ не охватывает данную тематику.

Строка 080

По строке 080 Раздела 1 Приложения 2 РСВ с 2017 года показывают суммы расходов, которые возместило территориальное подразделение ФСС России по выплате страхового обеспечения в рамках обязательного страхования по болезням и материнству. Их указывают в графах, которые относятся к месяцу, в котором возмещение было фактически сделано. Так гласит п. 11.14 правил заполнения расчёта (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551).

Строка 090

Показатели строки 090 Приложения 2 к Разделу 1 представляют собой разницу между исчисленными взносами по соответствующим графам строки 060 этого Приложения и понесёнными расходами на выплату страхового обеспечения по соответствующим графам строки 070 Приложения 2 Раздела 1 с увеличением на сумму возмещенных ФСС России расходов согласно соответствующим графам строки 080.

Таким образом, можно вывести формулу для строки 090 Приложения 2 к Разделу 1:

|

ФНС разъясняет, что в строке 090 сумма взносов к уплате или сумма превышения понесённых плательщиком расходов на выплату страхового обеспечения над исчисленными взносами – это ВСЕГДА положительная цифра. То есть знак минус указывать нельзя.

Еще один нюанс касается признака выплаты в Приложении 2 Раздела 1. В строке 090 он может иметь следующее значение:

Пилотный проект и строка 070

Налоговая служба России также акцентирует внимание на том, что в регионах – участниках

пилотного проекта ФСС России плательщики взносов строку 070 Приложения № 2 Раздела 1 расчёта по взносам не заполняют.

Напомним, что в рамках пилотного проекта ФСС напрямую из своего бюджета выплачивает социальные пособия без участия работодателей на основании постановления Правительства РФ от 21 апреля 2011 года № 294 «Об особенностях финансового обеспечения, назначения и выплаты в 2012 – 2019 годах территориальными органами Фонда социального страхования Российской Федерации застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством…».

Сдать расчет по страховым взносам за 9 месяцев 2018 года нужно к 30-му октября. В статье – рекомендации по его заполнению. Бланк ЕРСВ и образец заполнения можно бесплатно скачать.

Расчет по взносам можно сформировать в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Отчет по взносам онлайн

Актуальный бланк расчета по страховым взносам за 9 месяцев 2018 г.

В 2018 году инспекция принимает РСВ за 9 месяцев (3 квартал, полугодие) на бланке из приказа от 10.10.2016 № ММВ-7-11/551@.

Эта форма введена в действие с отчетного периода - 1 квартал 2017 г. Действующий бланк РСВ приведен в окне ниже, его можно скачать.

Кто отчитывается за 9 месяцев 2018 года

Сдать расчет по страховым взносам за 9 месяцев 2018 года должны экономические субъекты, которые:

- начислили на выданные физлицам вознаграждения взносы на пенсионное, медицинское страхование и социальное страхование по нетрудоспособности и материнству;

- перечислили эти платежи в ФНС.

Скачать заполненную платежку по взносам в ФНС:

Заполнить платежку

При таких условиях плательщиками взносов считаются юрлица, ИП, главы КФХ, которые:

- Выдавали денежную и неденежную оплату труда сотрудникам.

- Платили вознаграждения физлицам – исполнителям по ГП договорам на работы или услуги.

- Перечисляли лицензионные платежи физлицам – владельцам исключительных прав на объекты интеллектуальной собственности.

- Платили физлицам – владельцам исключительных прав на объекты интеллектуальной собственности за отчуждение их исключительного права.

Когда сдавать расчет по страховым взносам за 9 месяцев 2018 года

Общий срок сдачи РСВ в налоговую - к 30-му числу месяца, следующего после окончания периода. В какой форме составлена отчетность – в бумажной или в электронной – на сроки не влияет. То есть сдать расчет по страховым взносам за 9 месяцев 2018 года нужно не позднее 30 октября.

РСВ – это одна из форм налоговой отчетности, поэтому для него действует общее правило о переносе крайней даты для подачи отчета. Если дата выпадает на выходной, то крайний срок сдвигается на следующую ближайшую рабочую дату.

Санкции за просрочку с отчетностью

«Заморозить» счет юрлица или ИП инспекция может:

- За опоздание с отчетом на срок от 10 дней и более.

- За долги по взносам, которые плательщик не погасил по требованию инспекции.

За просрочку со сдачей РСВ взыскивается денежный штраф - 5% от недоимки по взносам за каждый месяц просрочки, но не более 30% от суммы недоимки и не менее 1000 р.

В какой форме сдавать расчет по страховым взносам за 9 месяцев

Отчитаться в электронной форме необходимо юрлицам и ИП, у которых за 2017 год среднее списочное число сотрудников по трудовым договорам превышает 25 человек. Если же в 2017 г. сотрудников в среднем было 25 человек или менее, то сдать РСВ можно на бумаге, а в виде файла – по добровольному желанию фирмы или предпринимателя.

Из чего состоит отчетность

Типовая форма РСВ состоит из 24-х листов и включает в себя:

- Титульный лист.

- Лист "Сведения о физлице, не являющемся ИП".

- I раздел "Сводные данные об обязательствах плательщика взносов", к которому предусмотрено и 10 приложений.

- II раздел "Сводные данные об обязательствах плательщиков взносов - глав КФХ", к которому предусмотрено 1 приложение.

- III раздел "Индивидуальная информация о застрахованных лицах".

У обычных юрлиц и ИП отчетность состоит из:

- титульного листа,

- I раздела,

- подразделов 1.1 и 1.2 из приложения № 1 к I разделу,

- приложения № 2 к I разделу,

- III раздела.

Однако существуют особенности по составу отчетности для отдельных плательщиков взносов. Читайте об этих случаях в таблице 1.

Таблица 1. Из чего состоит расчет по страховым взносам за 9 месяцев

|

Кто вносит платежи |

Дополнительные листы отчетности |

|

Физлица – не предприниматели, не указавшие в отчете ИНН |

Лист "Сведения о физлице, не являющемся ИП" Заполнить лист |

|

Главы фермерских крестьянских хозяйств |

Заполнить расчет |

|

Юрлица и ИП с сотрудниками, работающими во вредных или опасных условиях |

Заполнить приложения |

|

Если выплачивались больничные и другие пособия по нетрудоспособности и материнству |

Заполнить приложения |

|

Если юрлицо или ИП начисляли взносы по пониженным ставкам |

Приложения с 5 по № 8 к I разделу Заполнить приложения |

|

Если начислены взносы на дополнительное соцобеспечение:

|

Подраздел 1.4 приложения 1 к I разделу Заполнить подраздел 1.4 |

|

Если физлица перечисляли взносы с выплат иным физлицам, не зарегистрированным как ИП, за личные, домашние или иные аналогичныеуслуги |

Приложение 10 к I разделу Заполнить приложение 10 |

|

Если юрлицо или ИП перечисляли взносы на ОСС по нетрудоспособности и материнству с вознаграждений иностранцам или лицам без гражданства, временно пребывающим в РФ |

Приложение 9 к I разделу Заполнить приложение 9 |

Правила заполнения отчетности

Правила по оформлению РСВ изложены в приказе от 10.10.2016 № ММВ-7-11/551@. Смотрите их в окне ниже.

Обязательно ли сдавать нулевой отчет

Сдать в налоговую «нулевой» РСВ обязаны все юрлица и ИП, которые заключили трудовой или ГП договор хотя бы с одним физлицом. Это может быть работник, исполнитель по договору о выполнении работ, услуг либо единственный участник - генеральный директор.

При таких условиях сдавать в инспекцию «нулевой» РСВ необходимо даже в том случае, если за отчетный период вознаграждения физлицам не начислялись. Если не отчитаться по нулевой форме, налоговики сочтут, что отчетность не сдана вовремя, и могут заблокировать счет. На разбирательства с инспекцией и разблокировку счета уйдет время, поэтому лучше не рисковать и отчитаться по нулевой форме.

Нулевой отчет включает в себя только:

- титульный лист,

- I раздел,

- подразделы 1.1 и 1.2 приложения 1 к I разделу,

- приложение 2 к I разделу,

- III раздел.

Бланк «нулевого» расчета по страховым взносам за 9 месяцев 2018 года приведен в окне ниже. Его можно скачать.

Основные правила оформления РСВ

Заполнить РСВ можно:

- синей, фиолетовой или черной ручкой;

- заглавными печатными буквами.

При заполнении РСВ нельзя:

- делать исправления с помощью корректирующего средства;

- распечатывать отчет на обеих сторонах бумаги;

- при скреплении листов проделывать отверстия, портящие документ.

Стоимостные показатели должны быть указаны в рублях и в копейках. Если числовой показатель неизвестен, то в ячейках для его заполнения пишут нули "0". Если нет показателя, отличного от числового, то в ячейки вносят прочерки.

Отчет также можно распечатать на принтере.

Расчет страховых взносов 9 месяцев: титульный лист

На титульном листе не нужно заполнять поле, отведенное для отметок налоговиков. Остальные поля нужно оформить так, как сказано в таблице 2.

Таблица 2. Титульный лист

|

Поле |

Что указать |

|

Номер корректировки |

|

|

Отчетный (расчетный) период |

В расчет по страховым взносам за 3 квартал – код «33» В остальных случаях:

|

|

Календарный год |

|

|

Идентификатор фирмы или предпринимателя, указанный в свидетельстве о постановке на учет в инспекции |

|

|

|

|

Представляется в налоговый орган |

Код инспекции – получателя расчета по страховым взносам за 3 квартал |

|

По месту нахождения |

|

|

Наименование/фамилия, имя, отчество |

|

|

Код по ОКВЭД2 |

Код вида экономической деятельности по классификатору ОКВЭД2 |

|

Номер контактного телефона |

Телефон в формате: «8», код, номер с пробелами между каждой группой цифр |

|

Достоверность и полнота сведений |

Ф.И.О. и подпись лица, которое сдает расчет по страховым взносам за 3 квартал |

Образец оформления титульного листа смотрите в окне ниже.

Расчет страховых взносов 9 месяцев: раздел 1

В I разделе нужно привести сведения по видам обязательных страховых взносов к уплате. Как заполнить строки I раздела, читайте в таблице 3.

Таблица 3. Первый раздел расчета по страховым взносам за 9 месяцев

|

Название строки |

Номер строки |

Что указать |

|

Код по ОКТМО |

ОКТМО муниципальной территории, в инспекцию на которой перечислены взносы на ОПС, ОСС и ОМС. Если код ОКТМО восьмизначный, то в правых ячейках нужно:

|

|

|

КБК по взносам на пенсионное страхование |

Проверить КБК |

|

|

Взносы на пенсионное страхование к уплате |

Платежи на ОПС к уплате по накоплению с начала года |

|

|

Платежи на ОПС к уплате за каждый из трех последних месяцев |

||

|

КБК по взносам на медицинское страхование |

Проверить КБК |

|

|

Взносы на медицинское страхование к уплате |

Платежи на ОМС к уплате по накоплению с начала года |

|

|

Платежи на ОМС к уплате за каждый из трех последних месяцев |

||

|

КБК по взносам на пенсионное страхование по доптарифам |

Проверить КБК |

|

|

Взносы на пенсионное страхование по доптарифам к уплате |

Платежи на ОПС по доптарифам к уплате по накоплению с начала года |

|

|

Платежи на ОПС по доптарифам к уплате за каждый из трех последних месяцев |

||

|

КБК по взносам на дополнительное соцобеспечение |

Проверить КБК |

|

|

Взносы на дополнительное соцобеспечение |

Платежи на дополнительное соцобеспечение к уплате по накоплению с начала года |

|

|

Взносы на дополнительное соцобеспечение к уплате за каждый из трех последних месяцев |

||

|

КБК по взносам на социальное страхование |

Проверить КБК |

|

|

Взносы на социальное страхование к уплате |

Платежи на ОСС к уплате по накоплению с начала года |

|

|

Платежи на ОСС к уплате за каждый из трех последних месяцев |

||

|

Превышение расходов над взносами на социальное страхование |

Превышение расходов над взносами на социальное страхование по накоплению с начала года |

|

|

Превышение расходов над взносами на социальное страхование за каждый из трех последних месяцев |

Образец оформления I раздела смотрите в окне ниже.

Расчет страховых взносов 9 месяцев: подраздел 1.1

В подразделе 1.1 приложения 1 к I разделу нужно привести расчет облагаемой базы по пенсионным взносам. Все показатели отражают:

- по накоплению с начала года;

- в общей сумме за последние три месяца;

- отдельно за каждый из трех последних месяцев.

Как оформить подраздел 1.1, читайте в таблице 4.

Таблица 4. Подраздел 1.1 приложения 1 к I разделу

|

Номер строки |

Что указать |

|

Общее количество физлиц, застрахованных по ОПС |

|

|

Количество физлиц, на вознаграждения которым начислены платежи на ОПС |

|

|

Количество физлиц из строки 020, вознаграждения которым на 30 сентября 2018 г. по накоплению с начала года превысили 1 021 000 р. |

|

|

Сумма вознаграждений физлицам |

|

|

|

|

Все облагаемые вознаграждения физлицам |

|

|

Облагаемые вознаграждения, превышающие для каждого физлица нарастающим итогом с начала 2018 г. предельную базу - 1 021 000 р. |

|

|

Рассчитанные взносы на ОПС |

|

|

Рассчитанные платежи на ОПС с облагаемых вознаграждений физлицам в пределах 1 021 000 р. нарастающим итогом с начала года |

|

|

Рассчитанные платежей на ОПС с облагаемых вознаграждений физлицам свыше 1 021 000 р. нарастающим итогом с начала года |

Образец оформления подраздела 1.1 приложения 1 к I разделу приведен в окне ниже.

Подраздел 1.2

В подразделе 1.2 приложения 1 к I разделу приводят расчет облагаемой базы по ОМС. Все показатели должны быть указаны:

- по накоплению с начала года;

- общей суммой за три последние месяца;

- отдельно за каждый из трех последних месяцев периода.

Как заполнить подраздел 1.2, смотрите в таблице 5.

Таблица 5. Подраздел 1.2 приложения 1 к I разделу

|

Номер строки |

Что указать |

|

Общее количество физлиц, застрахованных по ОМС |

|

|

Количество физлиц, на вознаграждения которым начислены взносы на ОМС, в том числе по пониженной ставке 0% |

|

|

|

|

Все облагаемые выплаты физлицам |

|

|

Рассчитанные платежи на ОМС |

Образец оформления подраздела 1.2 приложения 1 к I разделу приведен в окне ниже.

Приложение № 2 к разделу 1

Как оформить строки приложения № 2 к первому разделу, читайте в таблице 6.

Таблица 6. Приложение 2 к I разделу

|

Номер строки |

Как оформляется |

|

Признак участия в пилотном проекте:

|

|

|

Количество физлиц, застрахованных по ОСС |

|

|

Облагаемые выплаты физлицам |

|

|

|

|

Облагаемые выплаты, которые для каждого физлица превышают нарастающим итогом с начала года предельную базу - 815 000 р. |

|

|

Облагаемые выплаты физлицам |

|

|

У юрлиц и ИП, имеющих фармацевтическую лицензию - сумма облагаемых вознаграждений физлицам, участвующим в фармацевтической деятельности |

|

|

У юрлиц, выплачивающих вознаграждения экипажам судов, зарегистрированных в Российском международном реестре - сумма облагаемых выплат членам экипажей |

|

|

У предпринимателей на ПСН с наемными сотрудниками по видам предпринимательства, указанным в подп. 19, 45–48 п. 2 ст. 346.43 НК, - облагаемые выплаты персоналу |

|

|

У юрлиц и ИП, выплачивающих вознаграждения сотрудникам - временно пребывающим в России иностранцам из-за пределов ЕАЭС - облагаемые выплаты такому персоналу |

|

|

Рассчитанные платежи на ОСС |

|

|

Расходы на пособия за счет ФСС |

|

|

Полученное от фонда возмещение расходов на пособия |

Образец оформления приложения 2 к I разделу приведен в окне ниже.

Раздел 3

III раздел оформляют на каждое физлицо, застрахованное по ОПС. Как заполнить III раздел и подраздел 3.1, смотрите в таблице 7.

Таблица 7. Как заполнить раздел 3

|

Номер строки |

Что указать |

|

Номер корректировки:

|

|

|

Код периода:

|

|

|

То же, что и на титульном листе в поле «Расчетный (отчетный) период» |

|

|

2018 – как в поле титульного листа «Календарный год» |

|

|

Номер сведений о физлице |

|

|

Дату подачи сведений о физлице |

|

|

ИНН физлица, которому начислены выплаты |

|

|

СНИЛС физлица, которому начислены выплаты |

|

|

Ф.И.О. физлица по паспорту |

|

|

Дата рождения физлица по паспорту |

|

|

|

|

Код пола:

|

|

|

Код документа удостоверения личности |

|

|

Реквизиты документа удостоверения личности (серия и номер) |

|

|

Признак застрахованности физлица: «1» – застраховано «2» – не застраховано |

Образец оформления подраздела 3.1 раздела III смотрите в окне ниже.

Подраздел 3.2 третьего раздела заполняют только в ненулевых отчетах. Здесь должны быть отражены данные о:

- выплатах физлицам;

- начисленных платежах на ОПС.

Как заполнить подраздел 3.2 раздела III, смотрите в таблице 8.

Таблица 8. Как заполнить раздел 3

|

Номер строки/графы |

Что указать |

|

Номер месяца в году:

|

|

|

Выплаты физлицу за каждый из месяцев - июль, август и сентябрь 2018 г. |

|

|

Облагаемые выплаты физлицу |

|

|

Выплаты по ГП договорам |

|

|

Платежи на ОПС |

|

|

Облагаемые выплаты, которые для физлица не превышает нарстающим итогом с начала года предельную базу - 1 021 000 р. |

|

|

Номер месяца:

|

|

|

Код тарифа |

|

|

Выплаты, на которые начислили платежи на ОПС по доптарифам |

|

|

Платежи по доптарифам |

|

|

Окончательные суммы |

Образец оформления подраздела 3.2 раздела III приведен в окне ниже.

Дополнительные листы отчетности

Юрлица и ИП с сотрудниками, работающими во вредных или опасных условиях, дополнительно заполняют:

- подраздел 1.3.1 приложения 1 к I разделу:

- подраздел 1.3.2 приложения 1 к I разделу:

Если выплачивались больничные и другие пособия по нетрудоспособности и материнству, то работодатель дополнительно заполняет приложения 3 и 4 к I разделу. Образец оформления приложения 3 приведен в окне ниже.

Приложение 4 к I разделу оформляется так, как предписывает приказ от 10.10.2016 № ММВ-7-11/551@.

![]()

Физлица – не предприниматели, не указавшие в отчете ИНН, дополнительно заполняют лист "Сведения о физлице, не являющемся ИП":

![]()

Главы КФХ дополнительно заполняют:

- II раздел:

![]()

- приложение 1 ко II разделу:

![]()

Юрлица или ИП, которые перечисляли платежи на ОСС по нетрудоспособности и материнству с вознаграждений иностранцам или лицам без гражданства, временно пребывающим в РФ, заполняют приложение 9 к I разделу:

![]()

Новый единый расчет по страховым взносам 2019 года, пример заполнения которого приводим в статье, состоит из титульника и трех разделов, которые, в свою очередь, содержат 11 приложений. Подробно об этом мы писали в статье . Теперь рассмотрим пошаговое заполнение формы РСВ-1 на примере.

Штрафы за РСВ-1 в 2019 году

Если не предоставить расчет страховых взносов или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 2 квартал — до 30.07.2019), начислят штраф в размере 1000 рублей или 5% от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

В 2019 году единый отчет за 2 квартал нужно сдать не позднее 30 июля! Переносов не предусмотрено.

Если обнаружатся ошибки или расхождения в бланке, считается, что отчет не предоставлен. Исправления нужно внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой отчета признается день, когда первый раз отправлен единый расчет по страховым взносам 2019, форма РСВ-1 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Единый расчет по страховым взносам 2019, бланк

Условия для заполнения единой отчетности

Рассмотрим пример расчета страховых взносов в 2019 году для бюджетной организации в 1 полугодии: ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО; для исчисления установлены общие ставки налогообложения. Среднесписочная численность — 22 работника.

За отчетные 3 месяца 2019 года начисления заработной платы составили:

- апрель — 253 000,00 руб.;

- май — 253 000,00 руб.;

- июнь — 253 000 руб.

Рассчитываем страховые помесячно.

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Превышения базы по страховым начислениям в пользу работников за 2019 г. не было.

Для справки.

В 1 квартале 2019 года начисления заработной платы составили 759 300,00 рублей:

- ПФ РФ: 759 300,00 × 22% = 167 046,00 руб.

- ОМС: 759 300,00 × 5,1% = 38 724,00 руб.

- ФСС: 759 300,00 × 2,9 % = 22 019,00 руб.

Расчетные данные за 2 квартал:

- Начисленная зарплата — 759 000,00 рублей.

- Отчисления в Пенсионный — 166 980,00 руб.

- ОМС — 38 709,00 руб.

- ФСС — 22 011,00 руб.

Итоговые данные для внесения в отчетную форму.

За 1 полугодие 2019 года:

- начисления — 1 518 300,00 рублей;

- отчисления ПФР — 334 026,00 рублей;

- ОМС — 77 433,00 рублей;

- ФСС — 44 030,00 рублей.

Пример заполнения РСВ-1

Подробный порядок заполнения расчета по страховым взносам 2019 года изложен в Приказе ФНС № ММВ-7-11/551. С учетом положений Приказа приведем пример заполнения формы РСВ-1 за 2 квартал 2019.

Шаг 1. Титульный лист

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О. руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем поочередный номер корректировки. Указываем код ИФНС и код местонахождения.

Шаг 2. Переходим в третий раздел

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно.

Приведем пример заполнения сведений в едином отчете по данным руководителя.

Отражаем номер корректировки — 0, период и дату заполнения.

Указываем персональные данные в части 3.1: ИНН работника, СНИЛС, дату рождения, пол и гражданство. Для граждан России устанавливаем значение «643» (строка 120), код страны установлен Постановлением Госстандарта от 14.12.2001 № 529-ст. Код вида документа (стр. 140) выбираем в соответствии с приложением № 2 к Приказу ФНС от 24.12.2014 № ММВ-7-11/671@. Код паспорта гражданина РФ — «21», указываем серию и номер паспорта (либо сведения иного документа).

Указываем признак застрахованного лица: 1 — застрахован, 2 — нет. В нашем примере «1».

Шаг 3. Окончание третьего раздела

Заполняем часть 2.1 третьего раздела единого страхового расчета: поле «месяц» устанавливаем «04» — апрель, «05» — май, «06» — июнь. Прописываем код категории застрахованного лица. В соответствии с Приложением № 8 Приказа ФНС от 10.10.2016 № ММВ-7-11/551@, «наемный работник» — значение «НР».

Шаг 4. Заполняем сумму выплат и иных вознаграждений

Зарплата директора составила 60 000,00 рублей в месяц. Итого за 2-й квартал — 180 000,00 рублей. Пенсионные страховые отчисления (60 000,00 × 22%) составили 13 200,00 рублей за каждый месяц. Указываем эти суммы в соответствующих строках единого расчета по страховым взносам.

Окончание 3 раздела

Если у одного из работников превышена сумма предельной базы для начисления страховых взносов, заполняем часть 3.2.2, руководствуясь предельными значениями, закрепленными в Постановлении Правительства РФ от 15.11.2017 № 1378. Для ОПС в 2019 г. — 1 150 000,00 рублей на одного работника.

Третий раздел единого страхового расчета (первый лист и окончание) заполняется на каждого работника отдельно! Общий размер начислений и страховых взносов по каждому работнику должен соответствовать суммам 1-го и 2-го разделов. Если имеются расхождения, налоговики не примут отчет! Также отчет считается несданным, если обнаружены ошибки в персональных данных работников.

Шаг 5. Переходим в подраздел 1.1 приложения № 1 раздела 1 единого расчета

В подразделе 1.1 в первую очередь указываем код тарифа плательщика: «01» — для ОСНО, «02» — для УСН, «03» — для ЕНВД.

Затем указываем суммарные значения раздела 3.

Вначале отражаем численность человек:

- общую;

- число тех, кому осуществлялись начисления, включаемые в базу для расчета;

- у кого сформировалось превышение предельной величины базы.

Затем размеры начислений и страховых взносов по тому же принципу, что и численность.

В полях 010 (численность физлиц) и 020 (численность физлиц, кому осуществлялись выплаты, с которых начислены страховые взносы) устанавливаем значение 22 (человека). Поле 021 не заполняем, в нем указывается численность физлиц, у кого произошло превышение лимита базы для начисления.

Поле 030 — общая сумма начислений, 040 — сумма необлагаемых выплат, 050 — база для исчисления страховых взносов, определяется разницей полей 030 и 040.

Необлагаемые выплаты (стр. 040) устанавливаются ст. 422 НК РФ и включают в себя:

- государственные пособия федерального, регионального и местного уровней;

- компенсации и возмещения, установленные государством, в пределах нормативов;

- единовременные денежные выплаты в виде материальной помощи (при смерти близкого родственника, при стихийных бедствиях и ЧС);

- материальную помощь при рождении ребенка в пределах до 50 000,00 рублей; суммы сверх указанного лимита облагаются налогами;

- материальную помощь в размере 4000 рублей; сумма, превышающая лимит, облагается в установленном порядке;

- размеры страховых отчислений, в том числе на дополнительное страхование;

- прочие выплаты.

Поле 051 — сумма начислений, превышающая предельную величину базы.

Поля 060, 061 и 062 — начисленные взносы ОПС. 060 — общие (итоговые и являются суммой строк 061 и 062), 061 — без превышения лимита, 062 — с превышением лимита.

Шаг 6. Подраздел 1.2 приложения № 1 раздела 1

Заполняем данные для ОМС аналогичным образом, как и подраздел 1.1:

- 010 и 020 — численность;

- 030 — общая сумма начислений;

- 040 — необлагаемые выплаты (ст. 422 НК РФ);

- 050 — разница между 030 и 040;

- 060 — сумма исчисленных страховых взносов на ОМС.

Помните, что действующим законодательством не установлено пределов (лимитов) превышения, при которых применяются особые условия.

Шаг 7. Заполняем приложение № 2 раздела 1. Указываем данные для расчета отчислений ВНиМ

Разберем построчно, что включает в себя единый расчет по страховым взносам в приложении 2 раздела 1. Строка 001 (признак выплат): определяем в соответствии с п. 2 Постановления Правительства РФ от 21.04.2011 № 294 и Письмом ФНС от 14.02.2017 № БС-4-11/2748@. «01» указывается, если организация находится в регионе — участнике пилотного проекта ФСС, «02» — для всех остальных:

- 010 — указываем общее количество застрахованных лиц;

- 020 — общая сумма начислений, произведенных за расчетный период;

- 030 — необлагаемые выплаты (ст. 422 НК РФ);

- 040 — сумма начислений, превышающих установленный лимит. В 2019 году он равен 865 000,00 рублей;

- 050 — база для расчета отчислений;

- 051-054 — суммы начислений (по специальным условиям), если таковые имеются.

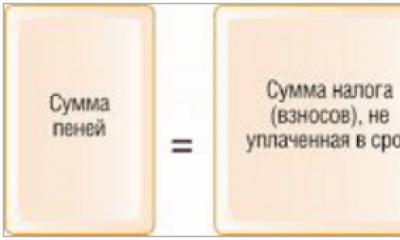

Шаг 8. Заканчиваем заполнять приложение № 2 раздела 1 единого расчета

Поля предназначены для сумм:

- 060 — исчисленных страховых взносов;

- 070 — произведенных расходов на выплату страхового обеспечения (больничные, пособия);

- 080 — расходов, возмещенных Фондом социального страхования;

- 090 — подлежащих к уплате, они равны разнице исчисленных страховых взносов и фактически произведенных расходов (060 - (070 - 080)).

Указываем «1» — при уплате платежей в бюджет; «2» — при превышении произведенных расходов над рассчитанными страховыми взносами.

Если в организации за отчетный период производились выплаты по больничным листам или пособиям (суммы, исключаемые из расчетной базы), следует заполнить приложение № 3 раздела 1. В нашем случае данные отсутствуют.

Шаг 9. Заполняем раздел 1 (сводные данные) единой страховой отчетности

Указываем суммы, подлежащие уплате по каждому виду страхового обеспечения в отдельности.

Заполняем ОКТМО. Для каждого вида страхового обеспечения указываем КБК, сумму за расчетный период (квартал) и за каждый месяц.